作者:憑欄欲言

中國人民銀行貨幣政策委員會2018年第二季度例會(總第81次)於2018年6月27日在北京召開。會議強調,繼續運用多種貨幣政策工具,把握好結構性去槓桿的力度和節奏,促進經濟平穩健康發展,穩定市場預期,打好防範化解金融風險攻堅戰,守住不發生系統性金融風險的底線。

01

兩日前,筆者曾發表一篇文章《離岸匯率十連跌,逆周期因子重出江湖?還是加息》文章中談及中國經濟的命脈問題為守住不發生系統性金融風險的底線。

而結構性去槓桿為居民加槓桿置換企業(國企)部門槓桿,用以解決國企部門剛性兌付債務。

央行會議無疑再次確認了什麼才是中國經濟的命脈問題!

02

從緊的貨幣政策會刺激全面降槓桿,而結構性去槓桿則需一個合理寬鬆的貨幣環境,用以刺激居民部門加槓桿。

二季度央行例會措辭從一季度例會的“保持流動性合理穩定”更改為“保持流動性合理充裕”;

而另一句措辭的更改則為2017年央行四季度例會“切實管住貨幣供給總閘門”更改為“管好貨幣供給總閘門”。

措辭的修改進一步釋放了合理寬鬆的傾向。體現了央行層面對結構性去槓桿進一步的支持。

在國際金融環境趨緊的情況下,央行逆勢加強貨幣支持也側面體現了國企去槓桿的緊迫性和系統性風險的嚴重性。

03

央行需合理寬鬆為結構性去槓桿提供助力與國際貨幣環境趨緊形成了一定的壓力差,導致了人民幣匯率直線下滑,十天時間,人民幣匯率跌超3.5%,目前報價高點已至6.6390(29號)。

美元/離岸人民幣匯率走勢圖——周K線

央行例會中指出,國際經濟金融形勢更加錯綜複雜,面臨一些嚴峻挑戰和不確定性。要繼續密切關注國際國內經濟金融走勢,加強形勢預判和前瞻性預調微調。

顯示央行已留意到國際金融環境對國內金融環境的影響,在以合理寬鬆支持結構性去槓桿的同時,貨幣政策也將根據內外金融環境的影響隨時進行調整。

04

二季度央行例會認為,當前我國經濟基本面良好,經濟增長保持韌性,總供求總體平衡,增長動力加快轉換。內需對經濟的拉動不斷上升,外貿依存度顯著下降,應對外部衝擊的能力增強。

由此看,會議或趨向認為外貿重要度降低,支持政策可能會有所減弱,疊加貿易戰影響,外貿行業局勢或會惡化。

央行會議的寬鬆傾向也喻示央行暫時放棄加息選項,適時入市拉升匯率管理貶值預期成為必選,或將動用逆周期因子。

05

周一,筆者文章中提及央行政策趨向可能存在以下邏輯。

匯市承壓——不加息甚至繼續寬鬆——以存量外儲拉升匯率製造升值預期減少資金外流——外儲減少——基礎貨幣減少——增加對外負債補充基礎貨幣——國內金融環境保持短期穩定——風險點後移。用以留出時間解決國企槓桿率過高問題,達成攘外必先安內。

在外貿依存度下降情況下,央行或主要根據以上邏輯調整貨幣政策。

06

在增加對外負債選項下(對外直接負債、對華直接投資、對華證券投資),鑒於對外直接負債增長加劇了後期剛性債務風險,中央近日連續動向顯示中央傾向於選擇對華直接投資和對華證券投資,而非直接借入外債。

27日,央行二季度例會同時指出要主動有序擴大金融對外開放,增強金融業發展活力和韌性。

鼓勵對外資對華證券投資。

28日,國家發展改革委、商務部對外發布《外商投資准入特別管理措施(負面清單)(2018年版)》,大幅放開22個領域的外商投資市場准入。

用以吸引外資對華直接投資。

同日,媒體報道發改委收緊房企海外融資,限制房企借外債投資國內房產項目。

體現了央行對海外剛性負債增長的擔心。

多種動向顯示,吸引非剛性外債補充基礎貨幣成為央行維護金融環境穩定的新趨向。

07

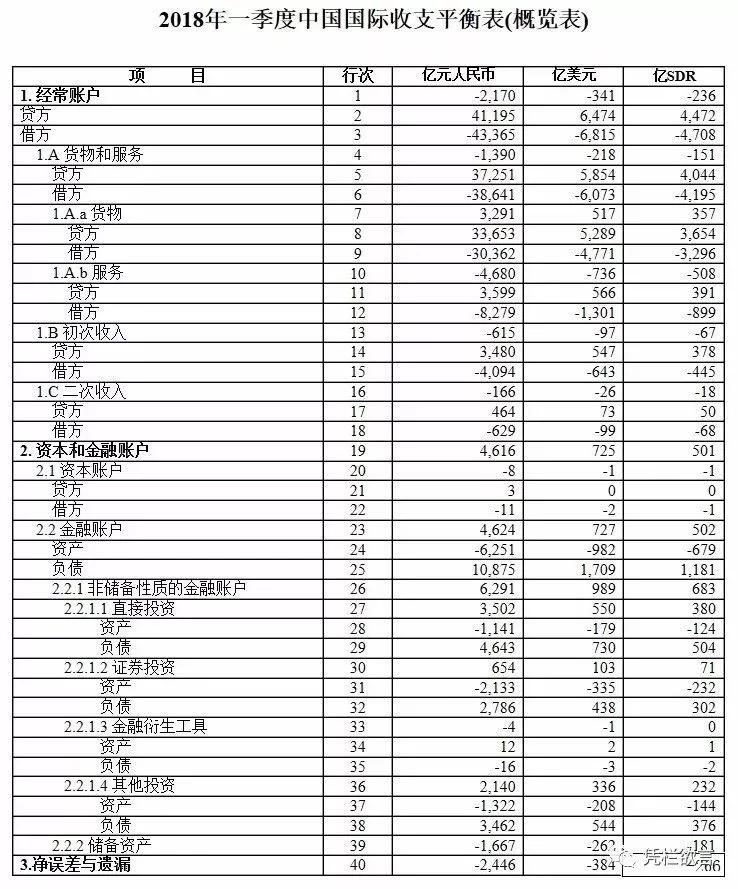

6.29日外管局公布一季度國際收支平衡表顯示;

按美元計值,2018年一季度,我國經常賬戶逆差341億美元,

其中,貨物貿易順差517億美元,服務貿易逆差736億美元,中國經常項目進入逆差時代。

另一方面,一季度,對外負債凈增加1709億美元。

其中,外國來華直接投資凈增加730億美元,來華證券投資凈增加438億美元,吸收非居民存款和獲得境外貸款等其他投資負債凈增加544億美元。

對外直接負債、對華直接投資、對華證券投資三種間接和直接的負債模式從體量上已取代傳統貨物貿易順差,其單獨凈增長規模都已超過或接近貨物貿易順差。成為外儲增長的來源。

資金是敏感的,開放即有利於吸引資金,也有利於資金撤離,這將是一把雙刃劍。

而吸引對華證券投資和對華直接投資,中國經濟持續向好的基本面才將是金融環境穩定的根本。

來源:微信

from 情系中華 – 澳洲新聞網 https://ift.tt/2lKxF1Q

via IFTTT

沒有留言:

發佈留言