作者:Clay

澳大利亞統計局的獨家數據顯示,擁有房產的澳大利亞老年人和租房居住的老年人之間存在巨大的財富差異。

2017-18年度,ABS發現,那些至少有一名成員年齡在65歲以上且擁有房產的家庭,凈資產中值為96萬澳元。

那些有相似情況,但仍然在償還貸款的家庭,凈資產中值為93.49萬澳元。

與之相反的是,租房居住的類似家庭的凈資產中值僅為4.8萬澳元。

“隨著時間的推移,那些沒能身處住房市場的人會發現,入市變得更加困難。”ANZ的經濟學家Felicity Emmett表示。

“隨著時間的推移,那些沒能身處住房市場的人會發現,入市變得更加困難。”ANZ的經濟學家Felicity Emmett表示。

“我認為我們將會看到財富不平等的情況出現,尤其是兩代之間的財富差距會有所上升。”Deloitte Access Economics的合夥人Nicki Hutley認為,澳大利亞正面臨產生一個單獨階層的危險,這類人群無法享受到擁有自住房產帶來的諸多好處。

“我們是否能承認一個階層的澳大利亞人,會比另一類階層的人更容易安度晚年?答案無疑是肯定的。”她說。

Hutley警告稱,澳大利亞正陷入住房負擔能力的危機,這種危機將使越來越多的人無法進入房產市場。

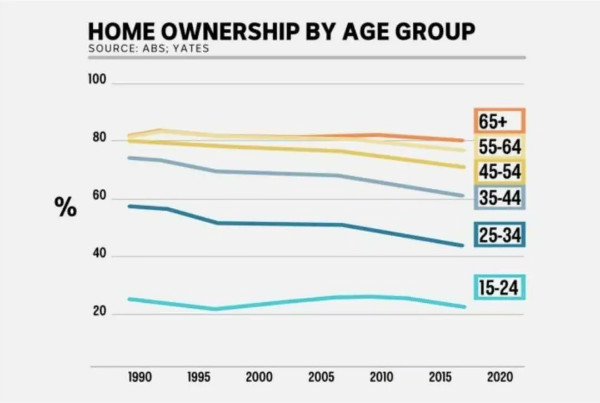

澳大利亞央行提供的分析也證實,在2011年至2016年,各個年齡段的住房擁有率都有所下降。

“當房價強勁增長的時候,你會看見擁有房產的人的數量大幅下跌。”墨爾本大學教授Roger Wilkins說道。

“當房價強勁增長的時候,你會看見擁有房產的人的數量大幅下跌。”墨爾本大學教授Roger Wilkins說道。

根據CoreLogic的數據顯示,在澳大利亞任何一個首府城市,要想存夠20%的購房首付款都需要花費普通家庭9年的時間。

而在悉尼,儘管此前的蕭條使悉尼的房地產價值幾乎蒸發了15%,但一套中等價位的房產目前價格,仍是平均家庭收入的8倍以上。

在全國範圍內,房價再次攀升,並且據預測將在5月收復早先的跌幅。

“目前發生的事情都是真的,但這是不會持續的。” Hutley表示。

“我們不能讓房價一直這樣下去,澳大利亞的確存在住房負擔能力的危機。”

“我們很可能會看到越來越少的澳大利亞人能擁有自己的房子。”

Grattan Institute的家庭財務項目主管Brendan Coates指出,澳洲年輕人的住房自有率大幅度下降。

Grattan Institute的家庭財務項目主管Brendan Coates指出,澳洲年輕人的住房自有率大幅度下降。

自2002年以來,悉尼和墨爾本18-39歲的屋主數量直線下降,僅在最近的蕭條時期略微上升。

據HILDA的調查顯示,在2002年,墨爾本18-39歲的人群中只有34%擁有自己的住房。到2018年時,這個數字已降至22%。

Coates稱:“除了惡化的住房能力外,很難看出還有別的什麼因素推動了這一趨勢。”

“在未來幾十年裡,我們很可能會看到越來越少的澳大利亞人能擁有自己的房子,尤其是那些更為貧窮的澳大利亞人。這將對澳大利亞生活的各個方面產生巨大的影響。”

通常情況下,Dominic和Trudie Harris的年收入為12萬澳元。

通常情況下,Dominic和Trudie Harris的年收入為12萬澳元。

他們想實現他們的父母一直沒能做成的事情——買一套房子,讓他們8歲的兒子Liam可以有一個家。

但這個夢想實現起來困難重重。在他們現在租住的昆士蘭的Newport,平均需要花費11年時間才能存下20%的購房首付。

“還要攢11年的錢才能買房子,這太瘋狂了。” Harris太太說道。

“那時候我都52歲了,Liam也長成小夥子了。”

這對夫婦希望成為聯邦政府新推出的,家庭首次置業計劃中1萬名合格澳大利亞人之一,從而將首付比例降至5%。

“如果有人能搭把手幫幫忙就太好了。” Harris太太說。

“我認為相比20%的購房首付目標來說,5%要好實現多了。”

然而接受採訪的經濟學家,卻質疑政府的首次置業補貼計劃是否能增加住房的可負擔性。

然而接受採訪的經濟學家,卻質疑政府的首次置業補貼計劃是否能增加住房的可負擔性。

“我認為首次置業的首付計劃只是另一個聽起來不錯的政策範例。”Grattan Institute的Coates表示。

“這項政策的最終,是惠及了那些對首次置業者有吸引力的房子的賣家,我們在維多利亞州首次置業者的印花稅優惠和過去對首次置業者的補貼中都看到了這一點。”

Deloitte Access Economics的Hutley將該計劃類比為此前實行的“創可貼措施”,這些手段整體上並沒有使住房變得更加可負擔。

“我認為解決住房負擔能力的根本辦法,是在人們希望居住的地方建造更多的房產。”她說。

from 澳洲房產 – 澳洲新聞網 https://ift.tt/37ziRJ6

via IFTTT

沒有留言:

發佈留言