轉自:新世紀,文章內容並不代表本網立場和觀點。

12 月 5 日

- 作者:Derek Scissors

- 譯者:tinyfool

- 微信公眾號 tiny4voice

美國智庫AEI于8月23日發布了一個署名為Derek Scissors的報告,《中國經濟“奇跡”的來龍去脈》(原文,全文翻譯在後面)。

一般認為中國經濟發展是一個奇跡。但是在中國之前,也曾經有亞洲四小龍的說法,也有很多國家有戰後經濟奇跡這一說法。都是奇跡之間是否可以對比?我們之前缺乏相關的比較。

這次Derek Scissors的報告試圖建立起一個比較體系,把日本、韓國以及中國三個國家,在經濟改革(或者是戰後重建)的騰飛階段,建立起一個可以比較的方法。

他從改革開始的時間做對比,對比改革開始后不同國家在相似的歷史時間節點上,個人收入增長,農業生產率,勞動生產率,教育水平,投資回報率,研發投入占比等等維度。

得出一個結論在大多數指標上中國的發展水平同期不如韓國,跟日本比較接近。從而得到一個結論,就是中國實際上的經濟“奇跡”,並不夠奇跡,沒有超越一般的戰後重建,經濟改革的實踐。而日本和韓國現在都進入了相對停滯的時期,從剛才的對比他也得出結論,中國也即將進入這樣的停滯時期,而從很多參數都說明,中國很難逃脫這個規律。

這個對中國經濟成就的評價和對未來的預測跟我之前發布過的Ray Dalio的預測和分析幾乎可以說是完全相反的,Ray Dalio非常認可中國的經濟成就,甚至認為中國即將在可見的歷史階段內超過美國取代美國的經濟全球霸主地位。

這也是我那天在發布Ray Dalio的那篇文章的時候說過的,大家可以找到的數據來源很多時候都是相似的甚至相同的,得出的結論卻可能是完全相反的,取決於研究方法和看問題的角度。我不認為Ray Dalio說的就一定都對,我也不認為Derek Scissors說的就必然全部正確。

但是,我認為Derek Scissors的分析相當有價值,包含了巨大的信息量,有非常大的參考意義。所以,我在我的渠道會發布這兩個幾乎是完全相反的結論的分析,我認為兩者的分析方法都值得學習,誰對誰錯反而不是重點。每個人可以根據自己的常識和邏輯來分析哪個分析更靠譜,或者更值得參考,從而影響我們的生活決策、投資決策和遠期目標。

關於AEI

AEI全名The American Enterprise Institute,美國企業研究所,這是美國的一家無黨派的非盈利的智庫機構,不做合同研究,不接受政府資助,完全靠企業、基金會和個人捐助。

關於作者Derek Scissors

Derek Scissors是AEI的常駐學者,研究中國經濟,印度經濟,中美貿易關係等。

簡歷

- 首席經濟學家,中國褐皮書,2013年至今

- 2001-15學年,喬治華盛頓大學經濟系兼職教授

- 2008-13,傳統基金會亞洲研究中心高級研究員

- 中國經濟學家,情報研究有限公司,倫敦,1998-2008

- 1994-97學年,香港嶺南大學經濟系講師

- 1989-90,美國國防部國防部長辦公室國際經濟與能源行動官

教育

- 博士,國際政治經濟學,斯坦福大學

- 碩士,經濟學,芝加哥大學

- AB,經濟學,密歇根大學

下面是全文的翻譯:

要點:

- 拿中國的改革階段對比日本和韓國的類似階段顯示中國沒有更成功。從個人收入看,用本國貨幣衡量中國的增長和日本比較接近。但是比韓國慢,如果用美元來對比,中國遠遠落後于韓國和日本40年,“奇跡”。

- 從收入增長的主要來源來看——農業生產率,勞動力的數量和質量,杠桿,以及創新——中國在改革開始的前25年沒能擴大教育範圍。最近十年的失敗是杠桿的爆髮式增長。其他指標差不多接近日本,落後于韓國。

- 中國雖然增長並沒有那麼成功,但它的尺寸令其變得重要。例如,中國的研發投入影響了世界,但難以抹平老齡化和負債的影響。但是考慮到經濟體的尺寸的時候,趨勢仍舊被誤導了。韓國和日本則展現了創新和其他因素將會改變中國的軌跡。

體量在國際經濟中很重要,而中國擁有巨大的體量。這一點不會改變,不管中國成為全球領導者,還是成為錯誤政策的犧牲品陷入停滯。經濟體的發達程度也很重要,但是從任何一個標準來看,中國都還不夠發達。一個致命的問題是,它會不會變得發達。現在那些相信國家主導的發展戰略具有巨大優越性的虔誠信徒比10年前少多了,但是他們仍舊存在。而其他人只是簡單的無法想象中國會停止增長,所以它一定會變得非常繁榮昌盛。

不依靠信仰,想去回答這個問題的一個方法是去評估中國的基礎。另外一個方法是去計算數據,看什麼結論看起來更可信。(你可以在別處找到這類的信息)第三種,在這裡,我們來看歷史的平行對比。

中國的體量讓平行比較變得很困難。美國是一個明顯的選擇,但是美國成為一個富裕經濟體的時候,中國還非常貧窮。一般會選擇日本和韓國來對比。最主要的相似點,當然,來自戰後的經濟擴張,經常都被叫做經濟奇跡。從不同的時間開始,這三個國家都在一代人的時間內,顯著的提高了人民的生活水平。

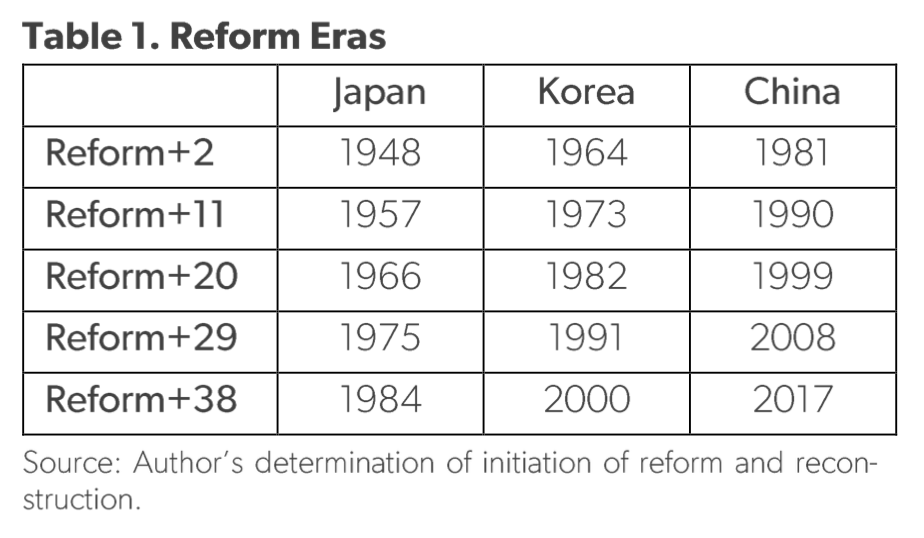

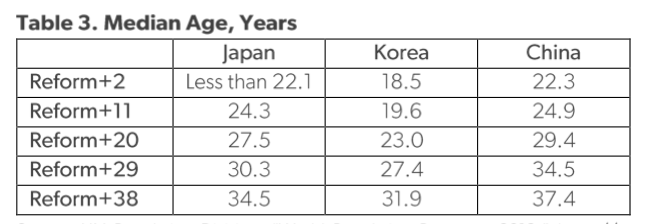

日本的戰後重建開始於1946年,韓國的改革開始於1962年,中國的改革開始於1979年。為了簡化,建立比較的快照,我們的比較開始於改革+2年(這樣可以看到明顯的效果),最後的觀察點落在改革+38年。第+11年,+20,+29年把樣本平均的分隔開。為了簡單引用表1,表明了每個國家的相應年份。

即使中國有一天像日本一樣停滯了,也比日本更大,有日本有更大的經濟影響力。儘管如此,和日本、韓國的一系列參數的歷史對比顯示中國奇跡可能衰退的更早,使這個國家離富裕很遠,還不夠發達。

個人收入

中國的缺點從個人收入的發展對比開始。成功的判斷根據是直接和間接的生產力測量,包括農業,勞動力,資本和創新。

國內生產總值GDP測量一個經濟體的活動。但是它明顯是不夠好的標準,因為巨大的人口放大了GDP,而不是發達程度。印度最近的經驗也展現GDP很難用來衡量發展中國家的經濟。

人均國內生產總值(GDP per captia)修正了尺寸,但是這是一個會計單位,不能反映個體的富裕程度。不能花也不能存,它的分佈也沒有意義。在中國的例子里,人均國內生產總值是有很大誤導的。2018年的數據里,它比官方公布的人均可支配收入高了55%。

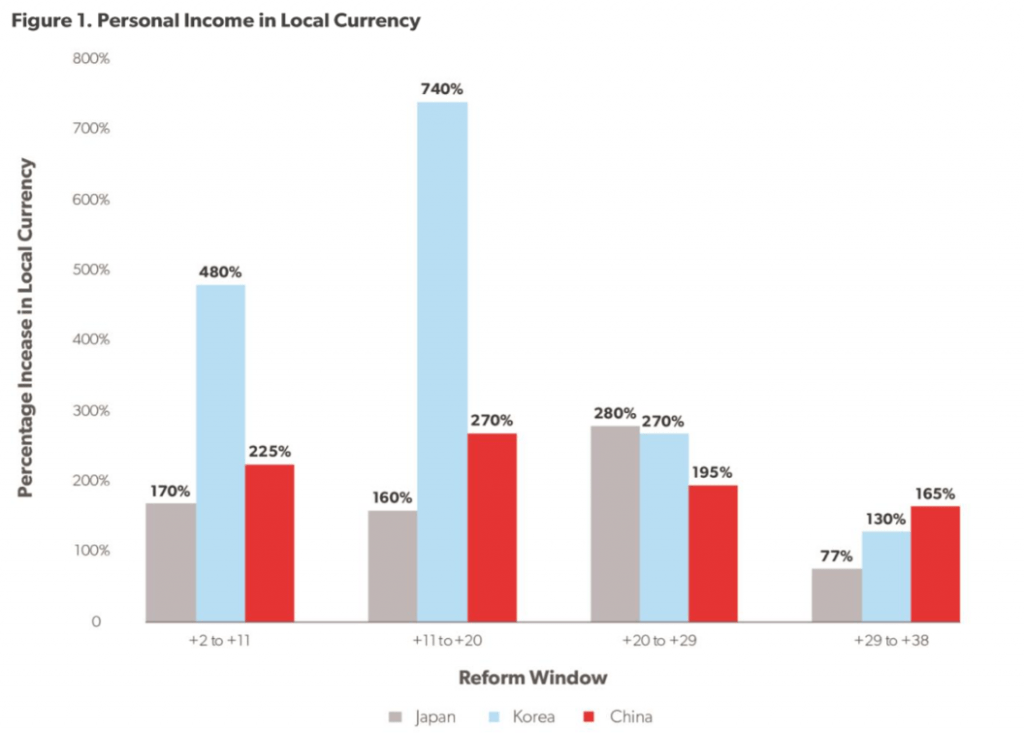

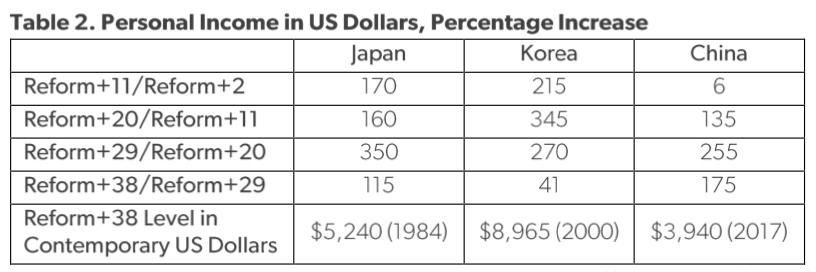

個人收入可能難以測量,同時,難以在經濟體之間,不同時間段之間,進行比較,因為涉及到價格的不同。但是這用來表現真實的發展效果有巨大的優勢,而不是那些跟生活質量無關的會計結果。比較中的困難,部分可以由使用增長而不是水平來測量來解決——例如,從改革+2年到改革+11年之間的增長。用本地貨幣計算的增長結果更有意義;一個重要結果是2017年的個人收入數據用美元比較(圖1和表2)。

本地貨幣結果忽略了周期波動的影響更合理。中國的表現嚴重劣於韓國直到最後一個改革階段。這展現了北京通過非商業的銀行系統,把收入從個人調節到了國有企業,那些是執政黨的經濟工具。甚至,從本地貨幣的結果看中國的表現也不如日本。

完全精確是不可能的,但是,比較當時全世界,日本的起點個人收入大概是高於中國1978年的175美金的。這從美元結果上可以得到驗證。中國-韓國的模式重複出現,但是即使中國在最後一個增長階段的快速增長,個人收入在改革+38年,也沒達到韓國(改革+38年,韓國2000年)的一半。從美元角度,中國增長落後日本,在最後個人收入還要低日本(改革+38年,日本1984年)1/3左右,甚至我們都不考慮這33年以來美元的通貨膨脹的因素。

中國的個人收入可能被少報,因為個人恐懼被政府充公。然而,中國相對差的在個人收入上的表現還是令人震驚的,因為它被眾所周知的對GDP的饑渴所掩蓋,而同時中國在改革的最後一個階段表現其實超出了預期。如果中國可以保持最近的趨勢,那麼它可以減少收入之間的差距,特別是在日本從1990年代至今一直陷入低迷之中。但是其他的指標組合的證據表明,這是很難發生。

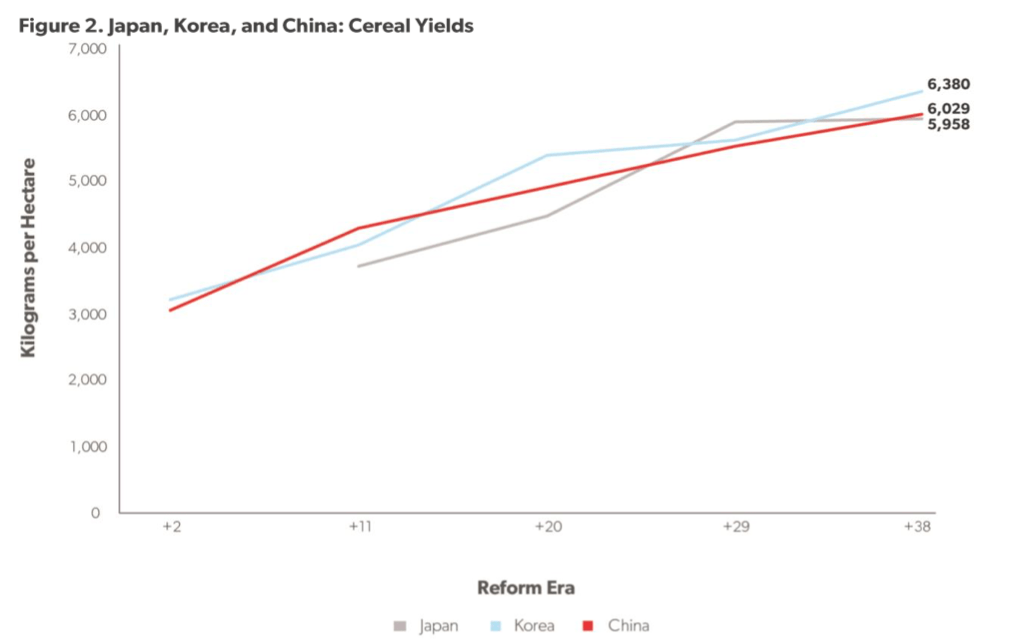

農業生產率

農業生產率是發展的第一塊奠基石。它和一個時期內的大量人口的收入水平和國內的勞動力市場都緊密相關。當生產率提高,一些農民就不再必需,而可以遷徙到城市裡面去工作。從這個角度,土地和勞動力在經濟體的早期中期發展階段,是增長的主要貢獻者,之後才是資本和創新。

農業生產率的一個衡量標準是穀物的產出(圖2)。中國的農業生產率並不理想。儘管獲益於17多年的科技進步,產出在每個階段都落後于韓國。儘管如此,在改革+38年,基本上達到了日本的水平,並發展更迅速。中國的農業生產率在2017年,仍在發展,所以有機會成為一個富裕國家。

問題在於如何把產出的邊際生產率轉換成收入。發達富裕的國家不能承受大量的低生產率的農村人口。在改革+38年,日本農村人口的收入僅名義上就是是中國農村人口收入的兩倍,就更不要談這33年的時間差距了。一個明顯的解釋是,1984年的日本農民擁有土地,而2017年的中國農民沒有。另外一個因素是,中國農民半數的收入來自於農業,而日本農民只有1/5的收入來自農業(雖然這個數據可能不能比較)。

勞動力生產率

數量上顯著超群的參數是中國成功地使用了它巨大的勞動力人口。但是反過來說,日益老化的勞動力人口也是收入增長的巨大絆腳石,更少的工人要去支撐更大的退休群體,直接或者間接的。日本的增長被老齡化破壞,韓國跟著也是。中國在勞動力人口大幅降低前大概還有10年時間,然後就會停止收入增長,但是要面對更巨大的,更嚴重的,日本韓國都沒有經歷過的問題。

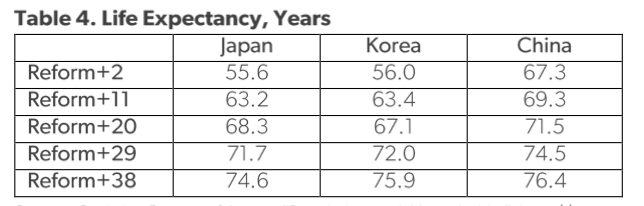

年齡中位數提供了中國發展的部分解釋,以及未來軌道的預警。中國開始改革進程的時候,比韓國年紀更老,在過程中顯著的老於日本(表3)。日本達到中國改革+38年的老齡化程度在改革+44年,韓國在+47年——有更多的年份去工作。更嚴重的是,聯合國預測中國的老齡化在2035年會加速。中國在發展階段就比日本和韓國更老齡化,而且將要加速——這些都在一個比較低的收入水平下發生。

老齡化是勞動力質量的一個表現,但是包含了重要的金融屬性在裡面對經濟的影響很大。勞動力質量的另外一個附加指標是壽命預期。表4表明中國在改革前壽命預期比較好,但是改革后的數據改善不大。中國,至少在紙面上提供的數據顯示,在經濟擴張之初,它的人口壽命預期好於日本和韓國。但是這意味著,增長人口壽命預期帶來的收入增長已經在改革前已經被錯過了,這符合之前的比較低的收入表現。而中國在改革+38年達到的值得讚揚的壽命預期,也說明快速的增長已經接近尾聲。

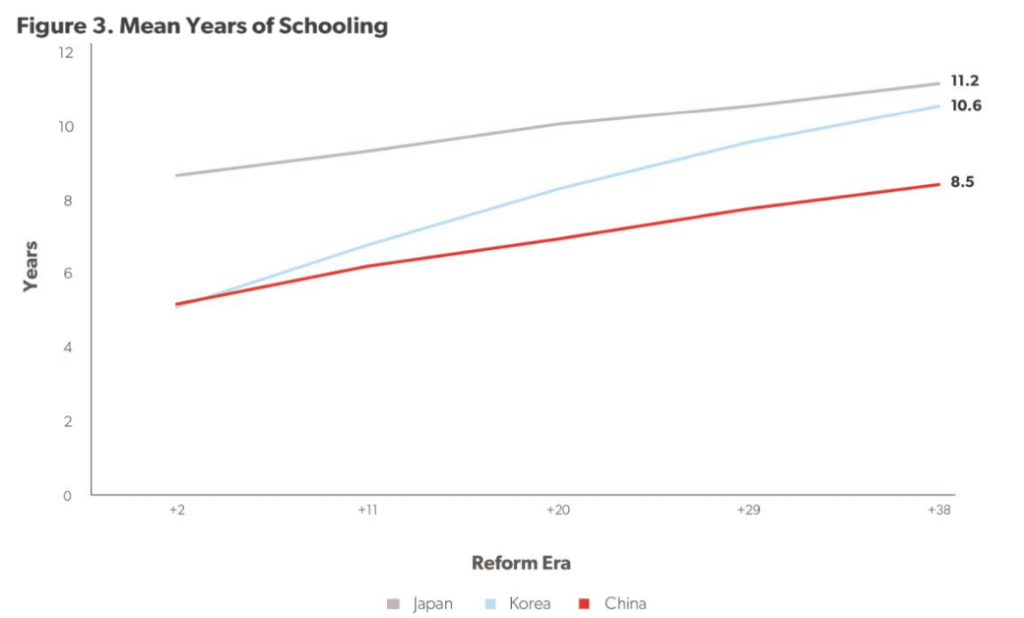

當勞動力人口因為老齡化而減少的時候,給生產率加上了一個持續增長的代價。這個代價是中國無法負擔的,因為教育對生產率有核心作用,而中國的教育是不充分的(圖3)。

之前的比較現實了日本和中國的接近,但是平均受教育的年份這一點並不相稱。在改革+38年,中國的平均受教育的年份僅大致相當於日本改革+2年的水平。韓國起點跟中國類似,但是遠遠超過了中國。

一個原因是體量。中國的發展比日本和韓國更重要因為它更大。但是從同一個原因看,它並不完整,更難以去教育更多的人。北京用區別對待的方式來妥協的解決這個問題,嚴格的限制來離開他們原來戶籍所在地的人們的教育資源。這是中國個人收入比較差的一個重要原因,可能會破壞長期增長。

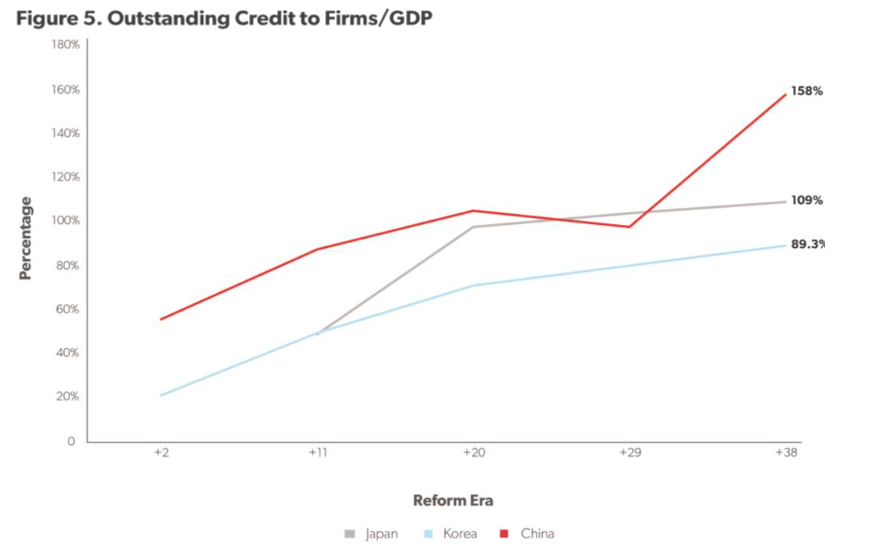

投資回報率

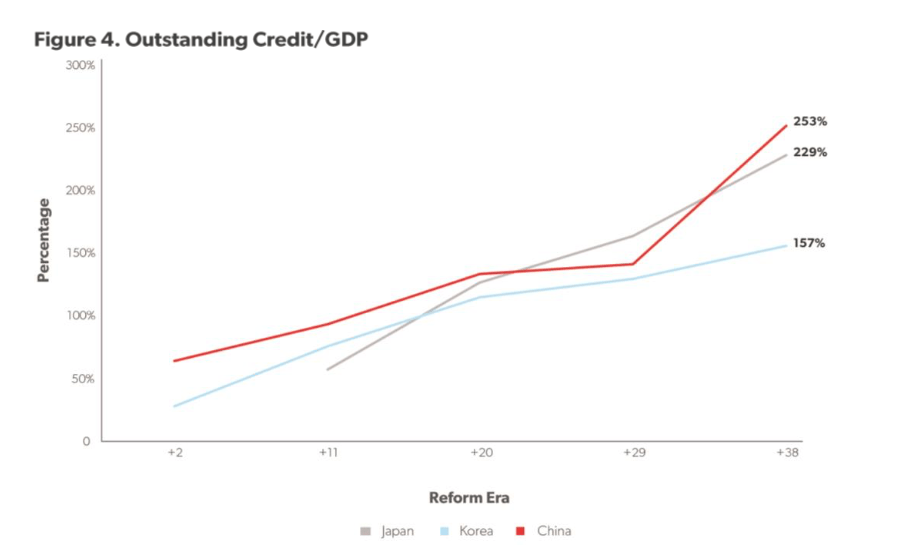

最基礎的測量投資回報率的方法是看多少錢可以產生增長。在這三個例子里,國內資本市場從整個改革周期來看比外資更重要。從我研究的階段的大部分來看,中國和日本都成為了大的外部凈債權主。韓國面臨過外債危機,但是範圍和周期都有限。主要的問題不是找不到外國債主,而是如何有效地使用國內資本,通常叫做杠桿。

國內債務包括公司債務、政府債務和居民債務。把這些組合在一起,然後調節尺度去測量微觀經濟的投資回報率——每一單位的增長需要發行多少債務。數據在一開始戰後的階段,千瘡百孔,但後面比較可靠而且隨著時間的推移和經濟的增長顯示出很大的相似性(圖4和圖5。譯者tinyfool注:數據越低越好,可理解為發展的成本低)。

公司貸款在這三個國家的改革前期都占主體地位,在最後政府債務和居民賬務才上升起來。中國一開始表現為有更多的公司債務。這可能是國有企業相對政府的票麵價值義務的會計統計結果。考慮到如此,韓國的每GDP債務成本在改革+2年到改革+29年期間,比中國明顯增長的快。然後趨勢迅速改變,因為中國的貸款急劇上升。韓國在改革+38年達到峰值,但是仍然無法跟中國比較,儘管過了17年。

中國的初始情況好於日本。雖然開端不清晰,但是在改革+20年兩個數據明顯可以比較出結果。日本的債務情況在改革+29年明顯惡化,超過中國,但是在改革+38年明顯少於。中國的投資回報率惡化情況從2008年到2017年明顯比日本從1975年到1984年期間更加嚴重。此後不久,當然,日本就進入了長達30年的滯脹時期。

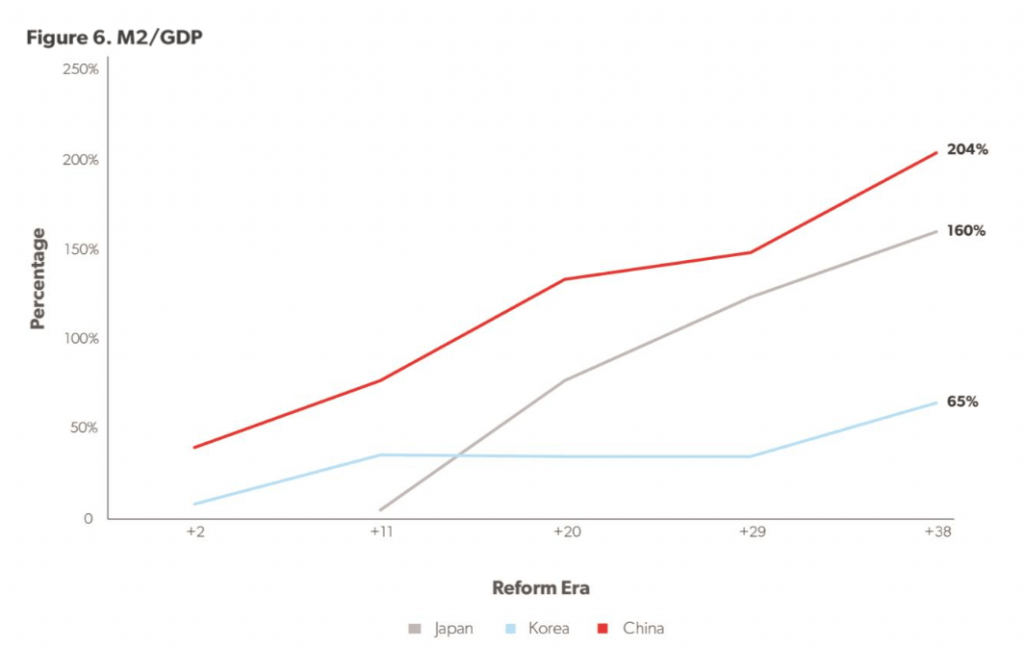

廣義貨幣供應(Broad money supply,M2)不直接反應債務,但是兩者從長期上很難走向不同的方向。圖6可以驗證債務結果的穩定性,特別是從長期角度。

結果很類似,開頭和結尾中國都很高,韓國都很低。韓國M2的相對穩定源於樣本中比較低的未償貸款。到2017年,韓國的M2每GDP超過150%。日本超過250%。中國則更厲害。但是更猛烈地投資,並沒有幫助日本和韓國的經濟繼續增長。中國看起來杠桿用的太早了。

創新的嘗試

創新的歷史數據幾乎無法尋覓。即使今天有用的數據也難以收集——因為關於AI等的模糊的斷言就不斷湧現出來。

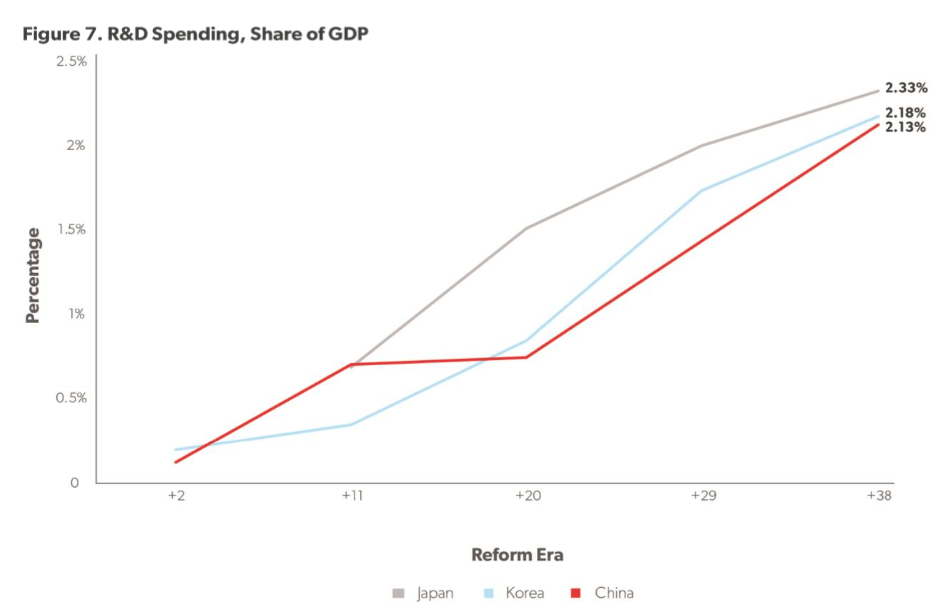

然而去量化在一段時期內的創新的試圖是值得的。中國政府和他們的外國維護者們在終於認識到土地、勞動力、資本造成的中期停滯后,認為創新是其經濟模型的救星。而創新確實可以讓相同量的土地,勞動力和資本產生更大的生產率。

研發支出是國家創新的測量標準。歷史數據很有限。日本和韓國的發展過程整體都好於中國。但是數據最高在改革+38年,而差距並不大(圖7)。

日本的研發占比在1984年繼續上升,韓國在2000年達到頂峰,而中國巨大的GDP總量意味著在改革+38年支出了更多的錢在研發上面。

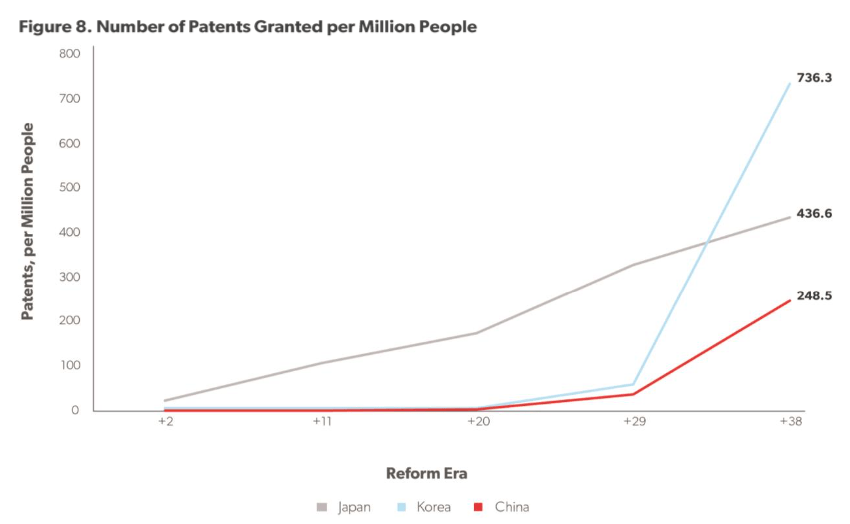

中國的投資沉迷於無效的熱潮,研發投資也如此。專利許可數是一個對誤導的數量可能可以進行糾正的衡量標準。但是專利本身因為很多原因也可能有誤導性。一個是比較大的經濟體和人口稠密的國家需要更多的專利去驅動經濟發展。例如,以色列則需要相對少的專利就可以成為技術領先的經濟體。圖8展示了用專利數對比人口的標準實踐。

中國跟隨著韓國的腳步,後面比較落後。專利一開始幾乎從0開始,後來達到一個高峰。作為一個戰後重建的富裕國家和其地位相稱的是,日本幾十年都更加創新,只是後來被韓國的高速增長超過。經過了相同的階段,韓國和日本的年專利許可數都曾翻過3倍,然後在高峰循環。

一個簡單的結論是,更多的中國專利可能會出現在未來的日子里,推動它達到韓國改革+38年的水平。當韓國爬升的更高,中國的專利總數將達到巨大的數量,從而強烈的影響全球創新格局,即使對引領自己這個更巨大的經濟體不見得夠用。這引發兩個對中國創新的視角,從總量來看在全球占重要地位,同時對未來更大的經濟體保持“奇跡”發展速度可能顯得不夠。

發展的意義

如果中國自己的GDP報道是成功的晴雨表,那麼無需分析,逐步的,平滑的增長衰退已經來了。但是真實的發展需要繁榮的經濟。從一個匹配的時間周期看,中國沒有能把收入提升到日本和韓國曾經做到的水平。

更嚴重的是,增長預期表明中國面臨了日本和韓國曾經面臨的相同級別的挑戰,甚至更嚴重,所以未來的收益更加有限。增長的第一步是降低農民的需求,鼓勵促進生產率的移民。農作物產出顯示中國已經成功的做到了這一點,更大的成功發展成為可能。但是農民收入持續偏低,原因是關係到土地所有權以及農村教育的不佳的政策選擇。

這些選擇的結果展現在勞動力人口狀況。首先是日本,現在是韓國,馬上是中國要進入老齡化社會。在可比較的發展周期里,中國老齡化的更快,因為不明智的政策選擇,造成了老齡化的加速。

然而也沒能把量的降低轉移為質的提高。更高的教育成就都不足以讓日本去面對老齡化問題,而中國的教育水平是其明顯的弱點。一個簡單的判斷是中國將進入停滯,在改革之前,中國提升了預期壽命,但是沒有提高收入水平;到了改革時期,它沒能提高教育水平到可以戰勝老齡化的程度。

自動化可以解決問題?在中國的尺度上具有變革意義的自動化需要非常巨大的資金量。而中國已經杠桿過大了,特別是在公司層面的自動化,已經被當年日本在同一時期發達多了。中國在過去幾十年的記錄顯示,不能把資金高效使用,去解決快速老齡化,以及教育水平的問題,更大的貸款量獲得了相對更小的收益。

勞動力和資本都不能推動收入增長,除非創新顯著的提高回報率。中國研發費用在繼續增長,未來會達到日本和韓國最後階段的水平。專利的故事在改善,但是還不夠。中國的專利增長數量會影響全球創新格局。成為一個創新主導的大經濟體是一個更大的挑戰,然而從專利數來看中國還達不到。

中國政府,很多外國觀察家,支持者和批評者,都把這個國家看成已經發展成功的國家。韓國在改革38年以後發展成功了,個人收入大概是中國的兩倍。中國還有很長的路要走。儘管如此,政策制定者專註于金融改進,而不是基礎生產率的改革。中國已經走了很長的路。考慮到未來從日本和韓國的經驗來看,它還不合格。

<譯文完>

——Tinyfool的中文Blog

AD:搬瓦工官方翻牆服務Just My Socks,不怕被牆

發文者:吳一舟 發布時間:12/07/2019 06:41:00 下午

from 情系中華 – 澳洲新聞網 https://ift.tt/2s9iWE8

via IFTTT

沒有留言:

發佈留言